Waarop moeten we ons concentreren? Wat zijn nu echt de belangrijkste zaken waar we aandacht aan moeten besteden om succesvol te zijn? Bij het formuleren van strategische doelstellingen gaat het in de eerste plaats om beperking, om het aanscherpen van de focus. Achterliggende gedachte is dat het op strategisch niveau geen zin heeft om aan alles aandacht te besteden. Dat zou veel te complex zijn. Bovendien zou overlap optreden met alle andere besturingsniveaus. Maar waaraan moeten we dan wel aandacht besteden? Kaplan & Norton introduceren hiervoor het begrip Critical Succes Factor: in het Nederlands Kritieke Succesfactor (KSF) of Succesbepalende factor genoemd.

Een KSF is een kenmerk van de organisatie of van de omgeving dat essentieel is voor de levensvatbaarheid en het succes van die organisatie. Dat kan zowel positief als negatief zijn. In hoofdzaak gaat het erom dat iets zo belangrijk is dat we er extra aandacht aan moeten besteden: lees het moeten besturen op strategisch niveau. Kaplan & Norton stellen dat een strategie een beperkt aantal KSF’s moeten bevatten. Zo’n zeven tot tien. Anders is besturing ervan al snel onoverzichtelijk en verwatert de aandacht teveel. Bovendien moeten de KSF’s in balans zijn, evenredig verspreid over de verschillende aandachtsgebieden bij het besturen van een organisatie.

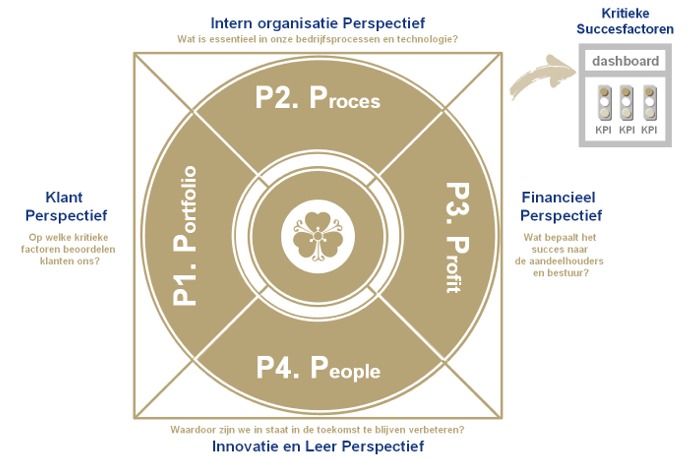

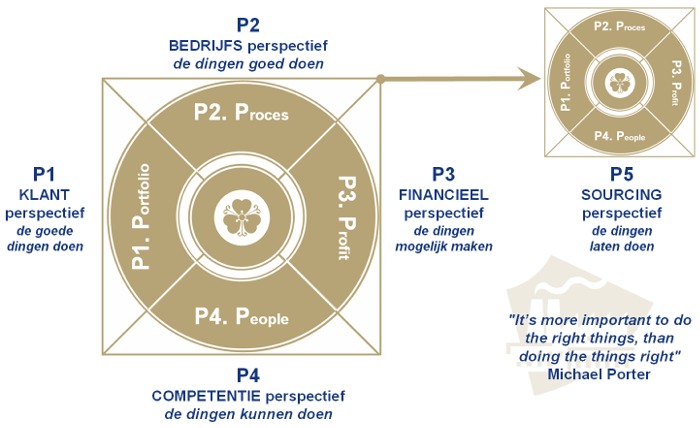

Men onderscheidt hierbij vier perspectieven die in onderstaande figuur zijn afgebeeld. Dit concept is bekend geworden als Business Balanced Scorecard.

Kritieke succesfactoren vormen het hart van een strategie. De Balanced Scorecard, oorspronkelijk afkomstig uit de wereld van de “financial control”, is een praktisch hulpmiddel om het sturen vorm te geven vanuit meer dan alleen een financiële invalshoek. Compacte dashboards met KPI’s als stuurvariabelen hebben hun weg naar de meeste bestuurstafels inmiddels gevonden.

Van belang is ons te realiseren dat het gaat om “kritieke” succesfactoren, in de Engelse betekenis van het woord critical. Dat betekent “van het grootste belang”. Het gaat met andere woorden om de vraag: op welk vlak kiezen we onze strategische doelstellingen en maken daarmee écht het verschil. Het vinden van de geschikte KSF’s is vaak lastig en verloopt niet via een lineair proces.

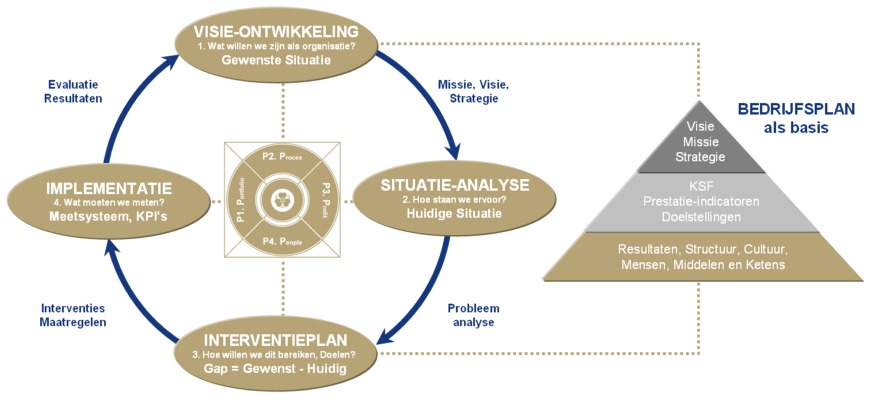

Het verdient aanbeveling om aansluiting te zoeken bij álle invalshoeken van het strategie ontwikkelingstraject (zie figuur hieronder) en niet alleen bij de visieontwikkeling (‘soll’). Ook de situatieanalyse (‘ist’) waarin de huidige situatie in kaart wordt gebracht, geeft veel aanknopingspunten. Waarin zijn we sterk en wat belemmert ons het meest? Het kan verstandig zijn om één of meer KSF’s te kiezen die gericht zijn op het weghalen van de grootste knelpunten in de bedrijfsvoering, zoals ICT of ontbrekende competenties. Bij de interventieplanning (‘gap’) gaat het om de vraag in welke stappen we onze doelen willen bereiken. Wat hier telt is het ambitieniveau, de onderlinge afhankelijkheid en de haalbaarheid van de KSF’s.

Juist door deze aspecten in beschouwing te nemen ontstaat er een meer realistisch en samenhangend geheel van KSF’s en afgeleide doelstellingen. Bij de implementatie tenslotte gaat het om de meetbaarheid. Welke key performance indicatoren (KPI’s) gebruiken we en hoe gaan we het meet- en rapportage systeem inrichten? Daarbij kan op voorhand al afscheid genomen worden van KSF’s en doelstellingen die niet betrouwbaar of valide te meten zijn.

Door de KSF’s en doelstellingen op deze wijze systematisch te verankeren vanuit alle invalshoeken bij strategie-ontwikkeling ontstaat een fundament voor strategische besturing dat gedurende langere tijd dienst kan doen als stabiel en realistisch kompas.

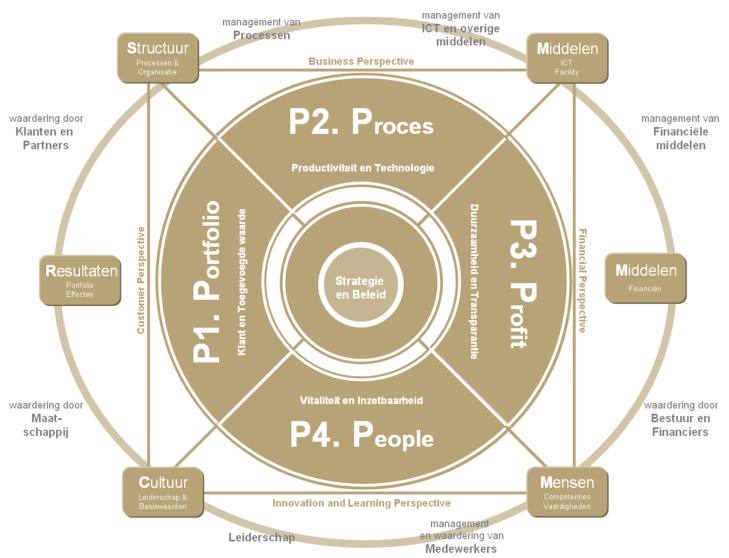

In praktijk komen we nogal eens tegen dat de Balanced Scorecard (BSC) en het INK-model naast elkaar gebruikt worden. De BSC als instrument voor besturing en INK als model voor organisatie-ontwikkeling. Dit is mede te verklaren doordat beide modellen verschillende achtergronden hebben, met de daarbij behorende gebruikersschare. De BSC heeft zoals gezegd een meer financiële achtergrond, terwijl INK/EFQM afkomstig is uit de hoek van het kwaliteitsmanagement.

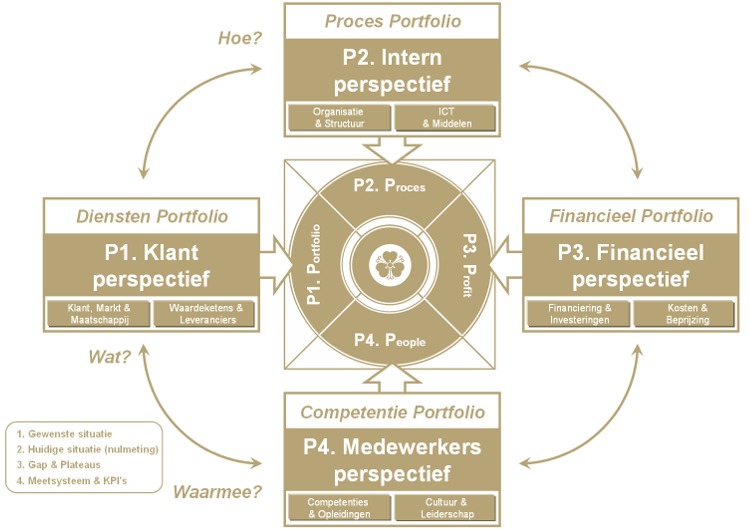

Het is eenvoudiger en praktischer om beide modellen te combineren, waardoor één referentiekader ontstaat voor besturing én ontwikkeling (zie onderstaande figuur). De kern van management bestaat immers uit het stellen van de juiste doelen ter beïnvloeding van de kritieke succesfactoren, het vervolgens plegen van de juiste interventies en het meten van de resultaten daarvan.

Wanneer we de Balanced Scorecard en INK organisatie- en resultaatsgebieden combineren met de managementbouwstenen uit het vorige hoofdstuk ontstaat een integraal referentiekader zoals weergegeven in onderstaande figuur.

P1. P O R T F O L I O

Het klantperspectief, kijkt van buiten naar binnen. Wat is onze toegevoegde waarde? Hoe adequaat is onze portfolio aan producten en diensten? Op welke kritieke factoren beoordelen klanten ons? Daarbij gaat het ook om de vraag hoe de overige stakeholders als ‘partners’ en ‘maatschappij’ de portfolio aan resultaten van de organisatie waarderen.

P2. P R O C E S

Het interne perspectief, kijkt van binnen naar buiten en gaat over de organisatie, processen en middelen zoals ICT. Wat zijn de kritieke succesfactoren in onze bedrijfsprocessen en technologie? Deze invalshoek omvat de INK organisatiegebieden ‘management van processen’ en ‘management van middelen’ met uitzondering van het financiële deel.

P3. P R O F I T

Het financiële perspectief is in de BSC een aparte invalshoek. Binnen het INK-model vinden we het niet als apart aandachtsgebied terug. Financiën maken onderdeel uit van het aspectgebied middelen. Goed beschouwd is de keuze voor een extra perspectief verdedigbaar wanneer we ons realiseren dat ‘geld’ een substantieel ander karakter heeft dan andere middelen. Een gezonde financiële huishouding is voorwaardenscheppend voor duurzame bedrijfsvoering. De vragen hoe we een onderneming financieren en hoe we producten en diensten bekostigen en beprijzen zijn dan ook van een volstrekt andere orde dan de vraagstukken binnen het interne perspectief.

P4. P E O P L E

Het verbeter- of leerperspectief tenslotte, behelst de vraag waardoor we in staat zijn in de toekomst te blijven leren en verbeteren. Hieronder vallen het management van medewerkers, competentiemanagement en ook de leiderschap en cultuur (mensen aanzetten tot verbeteren) en de vraag naar de waardering van medewerkers als interne stakeholder.

P5. P R O C U R E M E N T

Een uitbreiding op bovenstaand analysekader is het sourcingperspectief. De uitbestedingsvraag, of beter de vraag in welke ketens we willen participeren is zeer actueel in onze netwerkmaatschappij. In feite spreken we over een bovenliggend perspectief. Op alle gebieden (klant, proces, financiering, en mensen) is immers de vraag van toepassing of we het zelf willen doen of beter kunnen laten doen.

De perspectieven zijn ook op een hoger abstractieniveau bruikbaar. People, Planet en Profit worden door veel ondernemingen geadopteerd als richtlijn voor maatschappelijk verantwoord ondernemen. Planet staat daarbij voor alles wat we met elkaar produceren: de cumulatieve Portfolio van alle bedrijven opgeteld. De drie P's staan voor de drie elementen die op een harmonieuze wijze gecombineerd dienen te worden. In balans dus. Wanneer bijvoorbeeld winst te veel prioriteit krijgt, dan zullen mens en milieu hiervan de dupe worden, bijvoorbeeld door slechte arbeidsomstandigheid of vernietiging van de natuur.

Op de Wereldtop over duurzame ontwikkeling te Johannesburg (2002) werd de P van Profit veranderd in 'Prosperity' (welvaart), om naast economische winst ook de maatschappelijke winst in de afwegingen te betrekken.

![]()